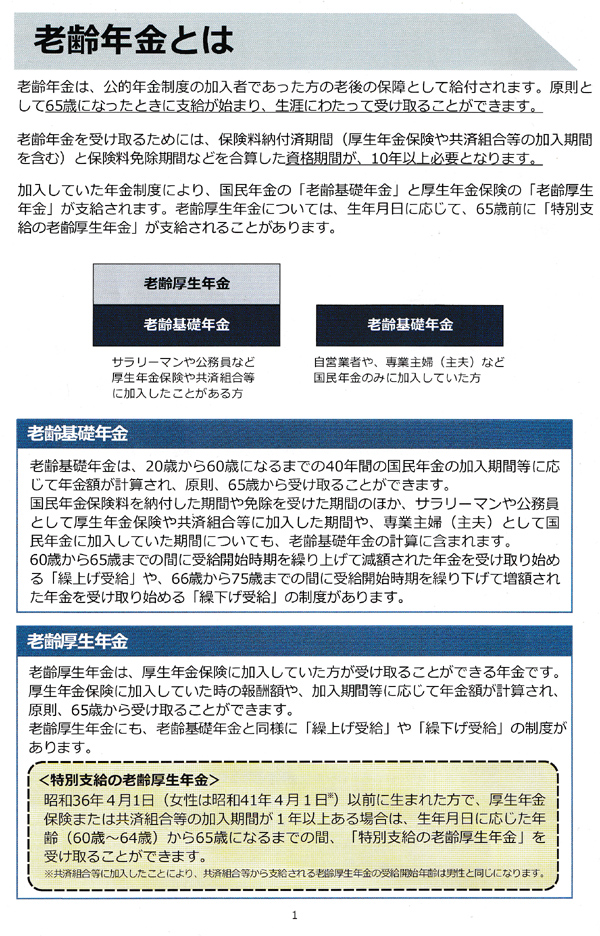

年金と雇用継続給付金の関係

1年の半分が消化するこの時期は日本年金機構と金山の税事務所から書類が送られてきます。税に関しては住民税確定のお知らせなので予定通りなのですが、年金のお知らせは衝撃的なものでした。

端的にいうと

私の老齢年金は一部凍結されました。

なんで?毎月の収入が年金と給料を併せて47万を超えない限り年金の支給停止はありません。去年も年金の支給停止はなかったのでもしかしたら、今年社会保険に加入したことがダメだったのか?とも思ったけど、年金機構からのお知らせに「雇用継続給付金」の文字があったのでそっちかも知れませんね。6/27にアポを取って桜山の年金事務所に行ってきて話を聞いてきました。

やっぱり高年齢雇用継続給付金が原因でしたね。

この給付金は、基本的には60歳に到達し、定年退職したけれど雇用を継続する場合給料が大幅源となるので其れを補うのが目的。退職する3ケ月前の平均値に比べて75%以下になると支給の対象になります。

退職後÷退職前

75%以上⇒支給されない

70%で数%

65%で10%くらい

60%以下で満額の15%が支給されます。

去年1年間は偶数月に満額支給されてたのですが、年金の支給停止はありませんでした。ところが今年の6月からは一部支給停止になりました。60歳から65歳で年金貰ってない人が、今まで働いてた会社で雇用を継続すると給料が大幅に下がって大変だろうという事で特別配慮されてるのが「高年齢雇用継続給付金」です。ところが私の場合は、雇用継続して給付金を貰いながら老齢年金も貰っているので支給停止の対象になったみたいです。

まあ仕方ないですね。

65歳までの措置です。65歳になればまた停止されていた年金が受給できるようになるので我慢です。基本的には雇用継続給付金で年間30万くらい貰ってるわけで、そのうちの一部が「年金の支給停止」ということで処理されるわけですから総額が目減りするわけでもありませんし止むを得ないと思いますけど、こういうことを考えながら繰上受給にするか、65歳受給にするか、繰り下げ受給にするかを考えねばなりませんわね。くれぐれもイオンで働いたことがアダになりました。定年退職と同時に雇用継続していれば繰り上げ受給にはしなかったんですけどね。

65歳になれば雇用継続給付金の支給はなくなる。

部分的に支給停止になっていた年金の支給停止措置は解除される。

配偶者加給の措置として年間40万円くらいは年金額がUPされる。

65歳になれば給付金はなくなるけど、その代わり年金の配偶者加給が支給されるので大助かりです。65歳が近づくと配偶者と生計を維持していますかという案内が来て、其れにこたえるだけで処理はOKです。

本日の目的はもうひとつ

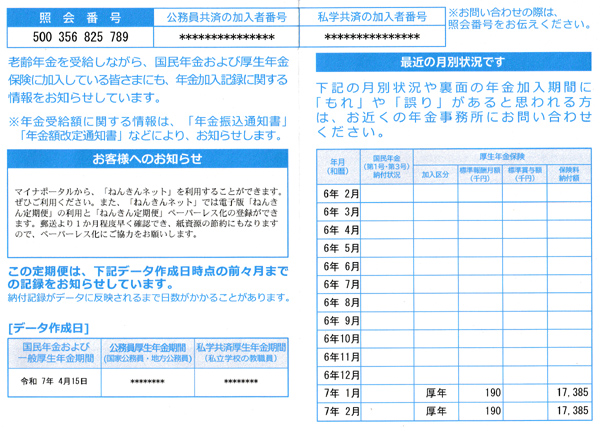

Xの投稿で良く賑わしてるのが、厚生年金の払込金額と年金の支給対象額との対比。今年の1月から私は社会保険に加入することになりました。これによると保険料給付額は月額17385円。うんって思ったのは、この保険料給付額が対象になるのかどうかってこと。

保険料の個人負担が17385円ならば

企業の負担額も17385円なので34770円の厚生年金を国に支払ってることになります。

にもかかわらず年金の支給対象となるのは17385円しかないってのがXでよく見かける投稿でした。然しながらこの日事務員さんに尋ねると「そんなことはありませんよ」と一笑。まあツイッターなんかに書き込んでる輩の話はウソばっかしやなあと思いながら安心しましたが、17385円しか払ってなくても、年金の支給対象となるのは34770円です。

現役世代のサラリーマンなら毎月25000円くらいは払ってるだろうから、会社負担と合わせて5万円。其れを23歳から60まで37年間払い続けるから5×12×37で2200万円くらいは払ってるってことで、その内の一部を2ケ月に1回年金として受給することになりますね。この2200万円の金を65歳から15年くらいかけてちまちまと返して貰う。2200÷15⇒146万円分×15年って感じなのですが、実際に個人が支払ったのは2200万円÷2だから1100万円しか払っていない訳で、年金は長生きすると殆どの人が払った金額よりも、貰う金額の方が多くなるようにできているのです。

私の場合は今年の1月から再加入して毎月34770円払うから(個人負担は17385円)、70歳到達時点では90ケ月支払うってこと。

344770円×90⇒312万円支払って其れを70歳以降にちまちまと返してもらう。

その辺の計算をして貰ったのですが、70歳以降には年額で20万円程年金が増えます。

これも20万円×15年間で大体300万円の帳尻が合いますが、ここでも実際には150万しか負担してないので7.5年で元が取れます。だから年金は絶対にお得なんです。会社が半分払うから。

実際には65歳に達すると年金受給額の計算見直しがなされ、今年から厚生年金を支払ったことが効いてきます。

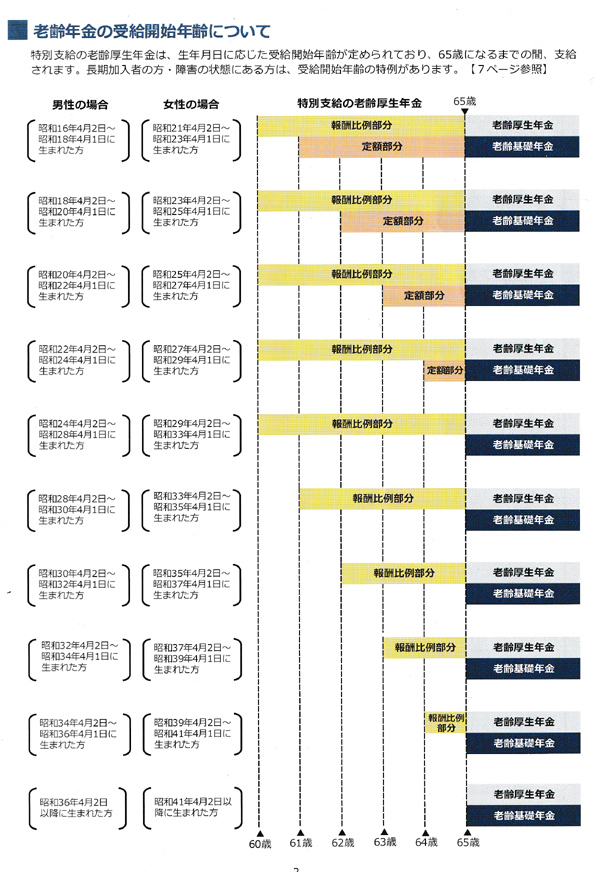

65歳

66歳

67歳

68歳

69歳と少しづつ年金の受給額が増えていき

70歳になった時点で今よりも年額20万円増額されます。

これによって繰上受給で失った年金の年額の一部分はチャラになる計算。これが目的で今年から社会保険に加入したわけで、今の給料は去年より目減りしてるけど将来のことを考えたらOK牧場。まあみんなも60歳過ぎても会社を退職せずに再雇用して貰って70歳まで厚生年金を払い続けた方がええと思いますよ。今回年金の一部支給停止措置に泡食ったけれど、よくよく考えれば雇用継続給付金貰ってるし仕方ない。其れよりも7年後の備えができたってことに一安心かな。年金制度を正しく理解していない日本人が多すぎるのでアレなんですけど、年金は人の平均寿命くらいまで生きれば、払い損になることはまずありませんよ。何故ならば厚生年金の半分は会社が払ってるから。

国民年金を払い続けた人は知らんよ。

.jpg)

今毎月の給料が総支給で20万の人は、給付金貰うと月額12000円くらい減るってことだね。

ここから先は参考程度。あんまり読まんでもええ。関心のある人だけ読めや。

1から18Pまでの内容が年金事務所に置いてある、老齢年金ガイド令和7年度版

コメント

マジで僕くらいの年齢だと社会保険料払いたくないです。高すぎるし割に合わなさすぎる。にいさんくらいの年齢ならまだ良きですが25歳は絶望です。

自分でnisaなり投資なりパチンコ(笑)なりで稼いで早めになんとかするつもりです。

家庭とか車とか家とか元々欲しくもないですがまあ欲しかったとしても損切りですね。

今25なら自分も考えますよ。独身もアリかなと。

ちょっと検討して頂きたいのが、貯蓄型の生命保険。

多分nisaやるより確実。投資には違いないので、社会保険料と合わせるとキツイですけどやれば必ず帰ってきます。既に貯蓄型の生命保険に加入していたらアレですけど、私は若い時加入してたけどある時期から掛け捨てに切り替えてしまいました。今思えば貯蓄型生保を継続すべきだったなと後悔しています。

以前の記事で話を聞いてきます。とあったので楽しみにしていました。

雇用継続給付金は親がそろそろ定年になるので知らなければそのままだと思うのでとても為になります。

コメントにありますが私も貯蓄型は高すぎて辞めて掛け捨てを2個入っていますが返ってこないんで辛いですね。

保険に入らなくてもいいくらい貯蓄があれば良いのでしょうが...

新NISAで雀の涙程度ですがかけています。少額でも複利で貯金より増えが実感できて良い感じです。