若い女と結婚しろ

日本のCSシリーズは順当に上位チームが勝ち進んだが、海の向こうのディビジョンシリーズでは有り得ないことが起きてしまった。ニューヨーク・メッツがパドレスに敗れ、昨年の覇者アトランタ・ブレーブスがフィリーズに敗れ番狂わせが続いた。一番確実だと思われたロサンゼルス・ドジャースもまたディビジョンでパドレスに逆転負けを喫しまさかの敗退。こんなところでナ・リーグの強豪が敗退するとは思わなかったけれど、まさにこれは奇跡。

西・ロサンゼルス・ドジャース⇒111勝51敗(.685)

西・サンディエゴ・パドレス⇒89勝73敗(.549)

東・アトランタ・ブレーブス⇒101勝61敗(.623)

東・ニューヨーク・メッツ⇒101勝61敗(.623)

東・フィラデルフィア・フィリーズ⇒87勝75敗(.537)

今のMLBは東海岸と西海岸でのみポスト争いが行われていると言っても過言ではないくらい、東と西が強くて中地区は弱い。東の3位のチームと西の2位のチームが勝ち抜けるとは誰も思っていなかった。今年のLADは過去最強のチームだと思ってたので多分今年のワールドシリーズ制覇はLADと予想してましたが、「まさか」ダルビッシュに負けるとは!分らんもんですねえ。何のための162試合なのか?何のための勝率なのか?レギュラーシーズンの圧倒的な強さがポストで生きないなんて???まさに大どんでん返し。これで私は早いけど

ヒューストン・アストロズの

ワールドシリーズ制覇を宣言します。

ヒューストン・アストロズおめでとう。悲運ベーカー監督おめでとう。

今年こそは悲願の世界一。

最近はずっと年金を受給するかしないかで迷ってたんですけど、ついに決心しました。繰り上げ受給を開始します。根拠は5年待っても月々2万円しか増えないということで、「待つメリット」よりも「今の生活を楽にする」方がベターであるとの判断です。笠寺にある年金事務所に行って色々と相談してたんですけど、日本人の98%が65歳になってから受給しているという統計データを見せてくれました。

60歳からの繰上受給⇒ほぼゼロ

65歳になってからの受給⇒98%

66歳以降の繰り下げ受給⇒極稀

恐らくは日本の年金制度を熟知している人間が殆どおらぬからこうなるのでしょうけど、私は長いことどっちが良いかを考えていて手取りが2万円程度の褒美ならば、そんなもの捨てて早く受給した方が良いという結論に至りました。その背景にはまずは制度そのものが私に有利に働いていることが大きいかと思います。

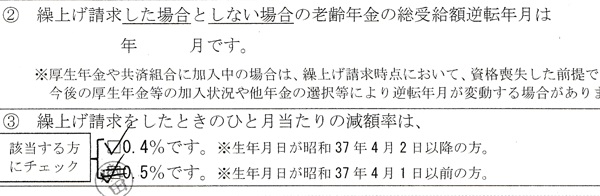

昭和37年4月2日以前に生まれた人は、繰上受給を行うと毎月0.5%の減額となりますが、それ以降に生まれた人は0.4%の減額に留められました。この0.1%の差は大きいです。現時点で61歳以上の人は皆0.5%減額なので、繰上に躊躇ったと思いますが、0.5%⇒0.4%になったことで早期受給の背中を押しました。0.4%減額では80歳で死ぬのならいつから受給しても受給総額はほぼ変わりません。

0.4%と0.5%。この差が大きかったです。

もうひとつの後押しは企業の年金。大企業でしか加入しないと思うけど、万が一お勤めの会社が企業年金をやっているのなら、貴方の老後の年金はかなり明るいです。私の場合は最初に勤めた会社「シャープ」が企業年金を積み立てていたらしいです。そんなことも知らずに会社を辞めたけど、当時そんなこと全く分からなかったです。知っていれば考え直したかもしれませんが、シャープに30年くらい勤務していたら私の年金受給額は年額で30万とか40万くらいは増えたでしょうね。勿体ないことをしたと思ったけど私が働きに出た頃は昭和の末期でブラックなことがいっぱいあったんだろうなあって思ってますね。企業が年金を積み立ててるかどうかまで考えて就職する人は少ないと思うし、もし万が一年金を積み立てているのであれば、できるだけその会社に長く勤めた方が良い。知らないってことは恐ろしいと思うけど、企業によってそういうのがあるのか?ないのか?を知ってる人は案外少ないんだと思う。

親切丁寧にそういうの教えてくれたら辞めんかったかもね。

シャープには僅か7年くらいの勤務だったけど、それでも年間10万円くらいお金を頂けるってことがわかりました。

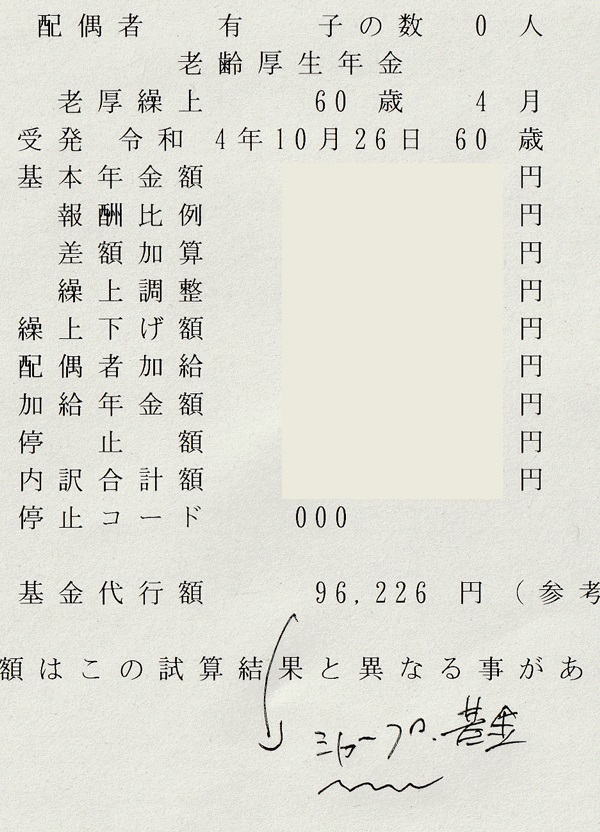

大企業じゃないとあんまりこういうことはやってないんじゃないかと思いますが、その趣旨としては社員が会社を辞めた後の老後に少しでも年金を増やして楽に暮らしていけるようにという配慮。これは大企業による節税対策だと相談に行った方が説明してくれました。お金に余裕のある企業でしかこういう制度はない思うけど、そのお陰で私は年間96000円貰うことができたのでこれはこれで有難いです。上記画像の基金代行額がこれに相当します。

年間96226円。シャープ基金でした。

今の今までこういう事を知らなかったので、今日はびっくりしましたけど、シャープに入って良かったと初めて思ったわ。今まで完全にブラック企業やと思うてましたし、当時は辞めるのは当然じゃ!みたいに思うてたけど、こうしてみると大企業にはそれなりの役割もあるのですね。収入とやり甲斐に加えて福利厚生まで充実しているとあらば、大企業も見直すべきと考えましたけど時既に遅し。

もっと若い頃に知っておきたかった。

だからこうして今ここで書いてます。

そういうことも知っておいて下さい。簡単に会社を辞めんように。辞めるんなら、辞める前に企業年金に加入してるかどうかを確認してからにした方がよろしいですよ。

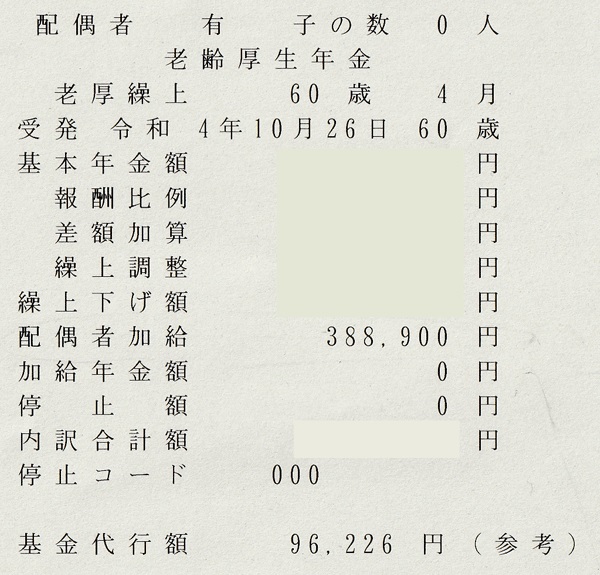

配偶者加給

お次の画像は、「配偶者加給」ね。私今日、年金事務所に行って初めて分かったことがいっぱいあってびっくりしたけれど、これもそのうちのひとつ。配偶者加給とは、文字通り奥さんがいると貰える年金額が上乗せされるという制度です。これによると私の年金受給額は、ある時期だけ39万円ほど上乗せされるのですが、それがいつからいつまでかというと。

私が65歳に到達してから

妻が65歳に到達するまでの間

この配偶者加給の恩恵が得られるかどうかは、妻の収入に依るのですが年間850万円以上の収入があれば対象外ってことですから、当然我が家は対象となります。ていうか一般的には嫁が850万も稼いでいる家庭など滅多にないだろうから、みんなその恩恵を受けられると思うけど、問題 はそういうことじゃなくて旦那と妻の年齢関係。

嫁が若ければ若いほど恩恵は大きい。

私と嫁は2歳しか離れていないので、配偶者加給の恩恵をうけられるのもたった2年間だけです。つまり私が65歳に到達すれば、年金の受給額は自動的に年間39万円増えるけど、嫁が65歳に到達した時点で元の金額に戻されます。つまり一時的に年金は年間39万増えるけど、それは一時的なものでしかなく自分と嫁の間の年齢差が大きいほど恩恵は大きくなります。

嫁が5歳年下だと5年間は配偶者加給を受けられます。

嫁が10歳年下だと10年間は配偶者加給を受けられます。

勿論嫁が60歳になって繰上受給をやるようになれば、配偶者加給はされないと思うし、奥さんが若いとなかなか年金をもらえる年齢に到達しないので困るという家計もあろう。旦那と嫁の両方が年金をもらって生計を立てた方が生活するのに楽なので、歳が離れていない夫婦の方が年金を一緒の時期に貰えるということはあります。あくまでも配偶者加給の恩恵だけを捉えた話なので、それが得か?損か?ってなると話はもっとややこしい。然しながらそういうことを知っている日本人は少ないと思うし、そういうことを考えながら相手を見つける男女もまた少ないと思う。

一生の伴侶を誰にするかは極めて重要

その時に妻の年齢も気にせなアカンとは思ってなかったけれど

年金という制度をよくよく知れば知るほど

奥が深い。

どういう生き方がベストなのかを考えた方が良いと思う。若い頃から年金には関心をもっておいて損はない。年金は将来貰えないのだからと何も知らずに過ごしていたら、将来あっと驚く不幸に陥るかもしれない。得か?損か?を考えながら生きましょう。

独身の貴方

結婚するなら、歳下の女と結婚しろ。

配偶者加給を一杯貰えるぞ。

コメント

年金のお話いつも為になります。

あと40年後も先の話なので、どうなってるか分かりませんが...はたまた50年後60年後になっているかも。

色々な制度があるんですね。自分で損益分岐点を調べたりするほうがちゃんと貰えそうです。でも、年金事務所の人は最大の得になるようにんですかね?

ユリア様

年金事務所の人は最大のお得になるって話はしませんよ。

自分で考えるしかないですね。だからここで色々と今まで学んだことを書いている。難解な要素もありますし、年金のことをきちんと理解してる人は誰もいないんじゃないかな?それくらい複雑でした。

まだあと2回は今月中に年金事務所に相談にいくつもりです。

それによって話が少し変わるかもしれません。こんなことばっかりやってるから最近パチンコ殆ど打ててないですけど。残念!